Information fournie par le gouvernement du Canada

POINTS CLÉS

- Prêts remboursables

- Accès à des fonds supplémentaires sans recours à un avocat

- Le prêteur peut modifier le taux d’intérêt à tout moment (généralement seulement en cas de défaut)

- Une dette non garantie peut être interconnectée avec une hypothèque (ils peuvent utiliser votre paiement hypothécaire pour payer d’autres dettes si vous manquez un paiement, ce qui vous mettrait en défaut sur votre prêt hypothécaire!)

- L’hypothèque n’est PAS transférable

- Impact considérable sur vos options de renouvellement

- Enregistrez un prêt hypothécaire pour PLUS que ce que vous empruntez (jusqu’à 125%)

TYPES DE MARGES DE CRÉDIT SUR VALEUR DOMICILIAIRE

Il existe deux principaux types de marges de crédit sur valeur domiciliaire: l’une combinée à une hypothèque et l’autre qui est un produit autonome.

La plupart des grandes institutions financières offrent une marge de crédit hypothécaire combinée à une hypothèque sous leur propre marque. On l’appelle aussi parfois un prêt hypothécaire sur valeur domiciliaire

Cette dernière combine une marge de crédit hypothécaire renouvelable et une hypothèque à terme fixe.

- Vous n’avez généralement aucun montant de remboursement fixe pour une marge de crédit hypothécaire. Votre prêteur ne vous demandera généralement de payer des intérêts que sur l’argent que vous utilisez.

- L’hypothèque à terme fixe aura une période d’amortissement. Vous devez effectuer des paiements réguliers sur le capital et les intérêts de l’hypothèque selon un calendrier.

- La limite de crédit sur une marge de crédit hypothécaire combinée à un prêt hypothécaire peut atteindre un maximum de 65% du prix d’achat ou de la valeur marchande de votre maison.

- Le montant du crédit disponible dans la marge de crédit hypothécaire augmentera jusqu’à cette limite de crédit à mesure que vous rembourserez le capital de votre prêt hypothécaire.

La plupart des grandes institutions financières offrent une marge de crédit hypothécaire combinée à une hypothèque sous leur propre marque.

À mesure que votre valeur nette augmente, le montant que vous pouvez emprunter avec votre marge de crédit hypothécaire augmente également.

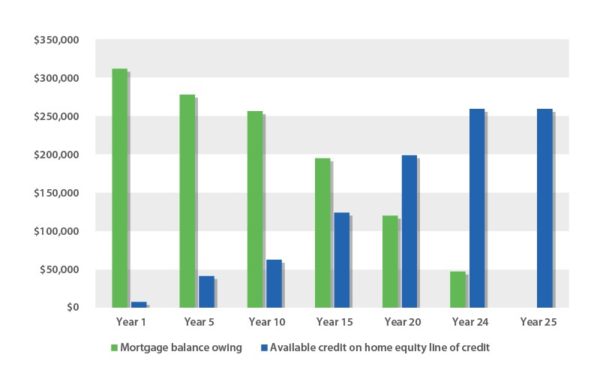

The following example is for illustration purposes only. Say you’ve purchased a home for $400,000 and made an $80,000 down payment. Your mortgage balance owing is $320,000. The credit limit of your home equity line of credit will be fixed at a maximum of 65% of the purchase price or $260,000.

This example assumes a 4% interest rate on your mortgage and a 25-year amortization period. Amounts are based on the end of each year.

Figure 1 shows that as you make regular mortgage payments and your mortgage balance goes dow

L’exemple suivant est à des fins d’illustration uniquement. Supposons que vous ayez acheté une maison pour 400 000 $ et effectué un acompte de 80 000 $. Le solde de votre prêt hypothécaire est de 320 000 $. La limite de crédit de votre marge de crédit hypothécaire sera fixée à un maximum de 65% du prix d’achat ou 260 000 $.

Cet exemple suppose un taux d’intérêt de 4% sur votre prêt hypothécaire et une période d’amortissement de 25 ans. Les montants sont basés à la fin de chaque année.

Figure 1 montre qu’à mesure que vous effectuez des versements hypothécaires réguliers et que le solde de votre prêt hypothécaire diminue, la valeur nette de votre maison augmente. La valeur nette est la partie de votre maison que vous avez remboursée au moyen de votre mise de fonds et des versements réguliers du capital.

À mesure que votre valeur nette augmente, le montant que vous pouvez emprunter avec votre marge de crédit hypothécaire augmente également.

n, the equity in your home increases. Equity is the part of your home that you’ve paid down through your down payment and regular payments of principal.

As your equity increases, the amount you can borrow with your home equity line of credit also increases.

Figure 1: Marge de crédit hypothécaire combinée à une hypothèque

Figure 1 – Version écrite

Vous pouvez voir que votre marge de crédit hypothécaire n’a pas augmenté au cours de l’année 25. C’est parce que vous avez déjà atteint la limite de crédit maximale pour votre marge de crédit hypothécaire au cours de l’année 24.

Acheter une maison avec une marge de crédit hypothécaire combinée à un prêt hypothécaire

Vous pouvez financer une partie de l’achat de votre maison avec votre marge de crédit hypothécaire et une autre avec l’hypothèque à terme fixe. Vous pouvez décider avec votre prêteur comment utiliser ces deux parties pour financer l’achat de votre maison.

Vous avez besoin d’un acompte de 20% ou d’une valeur nette de 20% dans votre maison. Vous aurez besoin d’une mise de fonds ou d’une valeur nette plus élevée si vous souhaitez financer votre maison avec une simple marge de crédit hypothécaire. La partie de votre maison que vous pouvez financer avec votre marge de crédit hypothécaire ne peut pas être supérieure à 65% de son prix d’achat ou de sa valeur marchande. Vous pouvez financer votre maison jusqu’à 80% de son prix d’achat ou de sa valeur marchande, mais le montant restant au-dessus de 65% doit être sur une hypothèque à terme fixe.

Par exemple, vous achetez une maison pour 400 000 $, faites un acompte de 80 000 $ et le solde de votre prêt hypothécaire est de 320 000 $. Le maximum que vous seriez autorisé à financer avec votre marge de crédit hypothécaire est de 260 000 $ (400 000 $ x 65%). Les 60 000 $ restants (320 000 $ – 260 000 $) doivent être financés par une hypothèque à terme fixe.

Vous aurez besoin d’une mise de fonds ou d’une valeur nette plus élevée si vous souhaitez financer votre maison avec une simple marge de crédit hypothécaire.

Vous pouvez également utiliser votre marge de crédit hypothécaire pour rembourser vos dettes envers d’autres prêteurs.

Création de sous-comptes dans une marge de crédit hypothécaire combinée à une hypothèque

Une marge de crédit hypothécaire combinée à un prêt hypothécaire peut inclure d’autres formes de crédit et des produits bancaires sous une seule limite de crédit, comme:

- prêts personnels

- cartes de crédit

- prêts auto

- prêts aux entreprises

Vous pourrez peut-être configurer ces prêts et produits de crédit en tant que sous-comptes dans votre marge de crédit hypothécaire combinée à une hypothèque. Ces différents prêts et produits de crédit peuvent avoir des taux d’intérêt et des conditions différents de ceux de votre marge de crédit hypothécaire.

Vous pouvez également utiliser votre marge de crédit hypothécaire pour rembourser vos dettes envers d’autres prêteurs.

Il est important d’être discipliné lorsque vous utilisez une marge de crédit hypothécaire combinée à un prêt hypothécaire pour éviter de contracter plus de dettes que vous ne pouvez vous permettre de rembourser.

MARGE DE CRÉDIT HYPOTHÉCAIRE AUTONOME

Une marge de crédit hypothécaire autonome est un produit de crédit renouvelable garanti par votre maison. Ce produit n’est pas lié à votre hypothèque.

La limite de crédit maximale sur une marge de crédit hypothécaire autonome

- peut aller jusqu’à 65% du prix d’achat de votre maison ou la valeur marchande

n’augmentera pas à mesure que vous rembourserez le capital hypothécaire

Vous pouvez demander une marge de crédit hypothécaire autonome auprès de tout prêteur qui la propose.

Vous pouvez demander une marge de crédit hypothécaire autonome auprès de tout prêteur qui la propose.

Une marge de crédit hypothécaire autonome peut remplacer un prêt hypothécaire.

Substitut pour une hypothèque

Une marge de crédit hypothécaire autonome peut remplacer un prêt hypothécaire. Vous pouvez l’utiliser à la place d’une hypothèque pour acheter une maison.

L’achat d’une maison avec une marge de crédit hypothécaire au lieu d’un prêt hypothécaire traditionnel signifie:

- vous n’êtes pas tenu de rembourser le principal et les intérêts selon un calendrier de paiement fixe

- il y a un acompte minimum plus élevé ou plus de fonds propres requis (au moins 35% du prix d’achat ou de la valeur marchande)

Utiliser une marge de crédit hypothécaire comme substitut d’un prêt hypothécaire peut offrir de la flexibilité. Vous pouvez choisir le montant du capital que vous souhaitez rembourser à tout moment. Vous pouvez également rembourser la totalité du solde à tout moment sans payer de pénalité pour prépaiement.

PRÊTS SUR VALEUR DOMICILIAIRE

Un prêt sur valeur domiciliaire est différent d’une marge de crédit hypothécaire. Avec un prêt sur valeur domiciliaire, vous recevez un paiement forfaitaire unique. Cela peut représenter jusqu’à 80% de la valeur de votre maison. Vous payez des intérêts sur la totalité du montant.

Le prêt n’est pas un crédit renouvelable. Vous devez rembourser des montants fixes sur une durée et un calendrier fixes. Vos paiements couvrent le capital et les intérêts.

ADMISSIBILITÉ À UNE MARGE DE CRÉDIT HYPOTHÉCAIRE

Vous ne devez être admissible et être approuvé qu’une seule fois pour une marge de crédit hypothécaire. Une fois votre approbation approuvée, vous pouvez accéder à votre marge de crédit hypothécaire quand vous le souhaitez.

Vous aurez besoin de:

- un acompte minimum ou un capital de 20%, ou

- une mise de fonds minimale ou une valeur nette de 35% si vous souhaitez utiliser une marge de crédit hypothécaire autonome comme substitut d’un prêt hypothécaire

Avant de vous approuver pour une marge de crédit hypothécaire, votre prêteur exigera également que vous ayez:

- une cote de crédit acceptable

- preuve d’un revenu suffisant et stable

- un niveau d’endettement acceptable par rapport à vos revenus

Pour être admissible à une marge de crédit hypothécaire auprès d’une banque, vous devrez passer un «test de résistance». Vous devrez prouver que vous pouvez vous permettre des paiements à un taux d’intérêt admissible qui est généralement supérieur au taux réel de votre contrat.

Les coopératives de crédit et les autres prêteurs qui ne sont pas sous réglementation fédérale peuvent choisir d’utiliser ce test de résistance lorsque vous demandez une marge de crédit hypothécaire. Ils ne sont pas tenus de le faire.

La banque doit utiliser le taux d’intérêt le plus élevé soit:

- le taux hypothécaire conventionnel de cinq ans de la Banque du Canada

- le taux d’intérêt que vous négociez avec votre prêteur, plus 2%

Si vous êtes propriétaire de votre maison et que vous souhaitez utiliser la valeur nette de votre maison pour obtenir une marge de crédit hypothécaire, vous devrez également:

- fournir la preuve que vous êtes propriétaire de votre maison

- fournir les détails de votre prêt hypothécaire, comme le solde actuel du prêt hypothécaire, la durée et la période d’amortissement

- demandez à votre prêteur d’évaluer la valeur de votre maison

Vous aurez besoin d’un avocat (ou d’un notaire au Québec) ou d’une société de services de titres pour enregistrer votre maison en garantie. Demandez à votre prêteur pour plus de détails.

Vous aurez besoin d’un avocat (ou d’un notaire au Québec) ou d’une société de services de titres pour enregistrer votre maison en garantie.

CONSEILS AVANT D’OBTENIR UNE MARGE DE CRÉDIT HYPOTHÉCAIRE

- Déterminez si vous avez besoin d’un crédit supplémentaire pour atteindre vos objectifs ou si vous pourriez créer et utiliser des économies à la place.

- Si vous décidez que vous avez besoin de crédit, considérez les éléments importants tels que la flexibilité, les frais, les taux d’intérêt et les conditions générales.

- Établissez un plan clair de la façon dont vous utiliserez l’argent que vous empruntez

- Créez un budget réaliste pour vos projets

- Déterminez la limite de crédit dont vous avez besoin

- Magasinez et négociez avec différents prêteurs

- Créez un calendrier de remboursement et respectez-le

QUESTIONS À POSER AUX PRÊTEURS

- De quoi ont-ils besoin pour vous qualifier

- Quel est le meilleur taux d’intérêt qu’ils peuvent vous offrir

- Quel préavis recevrez-vous avant une augmentation des taux d’intérêt?

- Quels frais s’appliquent

APRENEZ-EN DAVANTAGE SUR LES ÉLÉMENTS À PRENDRE EN COMPTE AVANT D’EMPRUNTER DE L’ARGENT.

AVANTAGES ET INCONVÉNIENTS D’UNE MARGE DE CRÉDIT HYPOTHÉCAIRE

Les avantages des marges de crédit sur valeur domiciliaire comprennent:

- accès facile au crédit disponible

- des taux d’intérêt souvent inférieurs à ceux d’autres types de crédit (en particulier les prêts non garantis et les cartes de crédit)

- vous ne payez des intérêts que sur le montant que vous empruntez

- vous pouvez rembourser l’argent que vous empruntez à tout moment sans pénalité de remboursement anticipé

- vous pouvez emprunter autant que vous le souhaitez jusqu’à votre limite de crédit disponible

- il est flexible et peut être configuré pour répondre à vos besoins d’emprunt

- vous pouvez consolider vos dettes, souvent à un taux d’intérêt inférieur

Les inconvénients des marges de crédit sur valeur domiciliaire comprennent:

- il faut de la discipline pour le rembourser, car vous n’êtes généralement tenu de payer que des intérêts mensuels

- de grands montants de crédit disponibles peuvent faciliter la dépense de montants plus élevés et le maintien de dettes pendant une longue période

- pour transférer votre prêt hypothécaire à un autre prêteur, vous devrez peut-être rembourser la totalité de votre marge de crédit hypothécaire et tous les produits de crédit que vous avez avec

- votre prêteur peut prendre possession de votre maison si vous manquez des paiements même après avoir travaillé avec votre prêteur sur un plan de remboursement

Voici certains des inconvénients d’une marge de crédit hypothécaire qui sont également vrais pour d’autres prêts:

- les taux d’intérêt variables peuvent changer, ce qui pourrait augmenter vos paiements d’intérêts mensuels (votre prêteur vous avisera de tout changement)

- votre prêteur peut réduire votre limite de crédit à tout moment (votre prêteur vous avisera de tout changement)

- votre prêteur a le droit d’exiger que vous payiez le montant total à tout moment

- votre cote de crédit diminue si vous n’effectuez pas les paiements minimums requis par votre prêteur

Comprendre votre contrat de marge de crédit hypothécaire

Magasinez auprès de différents prêteurs pour trouver une marge de crédit hypothécaire qui répond à vos besoins.

Chaque contrat de marge de crédit hypothécaire peut avoir des modalités et conditions différentes. Lisez-les attentivement. Demandez à votre prêteur tout ce que vous ne comprenez pas.

TAUX D’INTÉRÊT

Les marges de crédit hypothécaire peuvent avoir des taux d’intérêt différents selon leur configuration.

Elles ont généralement un taux d’intérêt variable basé sur le taux d’intérêt préférentiel d’un prêteur. Le taux d’intérêt préférentiel du prêteur est fixé par une institution financière comme taux de départ pour ses prêts variables, tels que les hypothèques et les marges de crédit.

Par exemple, une marge de crédit hypothécaire peut avoir un taux d’intérêt préférentiel plus un pour cent. Si le taux d’intérêt préférentiel du prêteur est de 2,85%, votre marge de crédit hypothécaire aurait un taux d’intérêt de 3,85% (2,85% + 1%).

Vous pouvez essayer de négocier les taux d’intérêt avec votre prêteur.

APPRENEZ À VOUS PROTÉGER CONTRE LA HAUSSE DES TAUX D’INTÉRÊT.

Les prêteurs prendront en considération:

- votre cote de créditvotre cote de crédit

- stabilité du revenu

- valeur nette

- le prix de votre maison

- toute relation existante que vous pourriez avoir avec eux

Parlez-leur de toutes les offres que vous avez reçues d’autres prêteurs.

Votre prêteur peut modifier ces taux à tout moment. Votre prêteur doit vous avertir en cas de changement. Toute modification du taux préférentiel affecte le taux d’intérêt de votre marge de crédit hypothécaire et le montant de vos paiements.

Assurez-vous de n’emprunter que de l’argent que vous pouvez rembourser. Cela vous aidera à gérer une augmentation potentielle des taux d’intérêt.

LEARN ABOUT PROTECTING YOURSELF AGAINST RISING INTEREST RATES.

FRAIS

Les frais peuvent varier selon les marges de crédit hypothécaire.

Certains frais courants comprennent:

- frais d’évaluation de la maison: votre prêteur facture ces frais pour envoyer quelqu’un évaluer la valeur de votre maison

- les frais juridiques: votre avocat (ou notaire au Québec) ou votre société de services de titres facture ces frais pour enregistrer les frais accessoires sur votre maison

- frais de recherche de titre: il s’agit d’un autre frais juridique pour s’assurer qu’il n’y a pas de privilèges sur votre maison

- frais d’administration: votre prêteur facture ces frais pour la création et la gestion de votre compte

- frais de libération ou d’annulation: votre prêteur ou votre notaire (au Québec) facture ces frais si vous annulez votre marge de crédit hypothécaire et supprimez les frais accessoires du titre de votre maison

Demandez à votre prêteur de vous indiquer tous les frais liés à votre marge de crédit hypothécaire.

PLANIFIEZ L’UTILISATION DE VOTRE MARGE DE CRÉDIT HYPOTHÉCAIRE

Établissez un plan clair sur la façon dont vous utiliserez une marge de crédit hypothécaire. Envisagez un calendrier de remboursement qui comprend plus qu’un simple intérêt mensuel minimum. Faites un budget réaliste pour tous les projets que vous souhaitez réaliser.

Vous pourrez peut-être emprunter jusqu’à 65% du prix d’achat ou de la valeur marchande de votre maison sur une marge de crédit hypothécaire. Cela ne signifie pas que vous devez emprunter la totalité du montant. Vous trouverez peut-être plus facile de gérer votre dette si vous empruntez moins d’argent.

Vous trouverez peut-être plus facile de gérer votre dette si vous empruntez moins d’argent.

Les prêteurs peuvent vous approuver une limite supérieure à celle dont vous avez besoin.

CHOISISSEZ VOTRE LIMITE DE CRÉDIT

Vous pouvez négocier la limite de crédit de votre marge de crédit hypothécaire. Les prêteurs peuvent vous approuver une limite supérieure à celle dont vous avez besoin. Cela peut rendre tentant de dépasser votre budget.

Vous pouvez demander une limite de crédit inférieure à votre prêteur si cela vous convient mieux. Cela peut vous empêcher d’emprunter plus d’argent que nécessaire.

GÉRER LES DÉPENSES IMPRÉVUES

L’utilisation d’une marge de crédit hypothécaire pour gérer des dépenses imprévues ou des urgences (une perte d’emploi, par exemple) signifie que vous empruntez de l’argent pour payer vos frais de subsistance. Si vous empruntez de l’argent pour couvrir vos factures mensuelles pendant une période prolongée, vous pourriez contracter plus de dettes que vous ne pouvez en rembourser.

Soyez conscient des risques avant d’utiliser une marge de crédit hypothécaire pour des dépenses imprévues

DÉCOUVREZ COMMENT CRÉER UN FONDS D’URGENCE.

CONSOLIDER LA DETTE

Vous pouvez envisager d’utiliser une marge de crédit hypothécaire pour consolider des dettes à intérêt élevé, comme les cartes de crédit. Un taux d’intérêt plus bas peut vous aider à gérer votre dette, mais rappelez-vous qu’il ne peut pas résoudre la cause de votre dette. Vous devrez peut-être prendre des mesures pour déterminer comment vous dépensez votre argent.

Une étape clé du remboursement de la dette consiste à établir un plan de paiement. Une façon d’y parvenir est de convertir une partie de votre marge de crédit hypothécaire en dette avec des montants de remboursement fixes, un peu comme un prêt hypothécaire.

De cette façon, vous pouvez prendre l’habitude d’effectuer des paiements réguliers. Le taux d’intérêt et les conditions de la dette peuvent être différents de ceux de la marge de crédit hypothécaire. Demandez à votre prêteur plus d’informations sur cette option.

L’établissement d’un budget peut également être un moyen utile de gérer la dette. Vous pouvez ajuster vos dépenses au fur et à mesure que vous remboursez votre dette.

UTILISER DES MARGES DE CRÉDIT SUR VALEUR DOMICILIAIRE POUR INVESTIR

Certaines personnes empruntent de l’argent sur une marge de crédit hypothécaire pour investir. Avant d’investir de cette façon, déterminez si vous pouvez tolérer le niveau de risque.

Les risques pourraient inclure une hausse des taux d’intérêt sur votre marge de crédit hypothécaire et une baisse de vos placements. Cela pourrait exercer une pression sur votre capacité à rembourser l’argent que vous avez emprunté.

OBTENEZ DE L’ARGENT SUR VOTRE MARGE DE CRÉDIT HYPOTHÉCAIRE

Votre prêteur peut vous donner une carte pour accéder à l’argent de votre marge de crédit hypothécaire. Vous pouvez utiliser cette carte d’accès pour effectuer des achats, obtenir de l’argent aux guichets automatiques et effectuer des opérations bancaires en ligne. Vous pouvez également recevoir des chèques.

Ces cartes d’accès ne fonctionnent pas comme une carte de crédit. L’intérêt est calculé quotidiennement sur votre marge de crédit domiciliaire de retraits et d’achats.

Votre prêteur peut vous émettre une carte de crédit comme sous-compte de votre marge de crédit hypothécaire combinée à une hypothèque. Ces cartes de crédit peuvent avoir un taux d’intérêt plus élevé que votre marge de crédit hypothécaire, mais un taux d’intérêt inférieur à la plupart des cartes de crédit.

Demandez à votre prêteur plus de détails sur la façon dont vous pouvez accéder à votre marge de crédit hypothécaire.

Votre prêteur peut vous émettre une carte de crédit comme sous-compte de votre marge de crédit hypothécaire combinée à une hypothèque.

Vous pouvez également être tenu de rembourser toutes les autres formes de crédit, telles que les cartes de crédit, qui peuvent être incluses dans une marge de crédit hypothécaire combinée à une hypothèque.

TRANSFÉREZ VOTRE MARGE DE CRÉDIT HYPOTHÉCAIRE

Lorsque votre prêt hypothécaire doit être renouvelé, vous pouvez envisager de transférer votre prêt hypothécaire et votre marge de crédit hypothécaire. Vous devrez probablement payer des frais juridiques, administratifs, de décharge et d’enregistrement dans le cadre du changement.

Vous pouvez également être tenu de rembourser toutes les autres formes de crédit, telles que les cartes de crédit, qui peuvent être incluses dans une marge de crédit hypothécaire combinée à une hypothèque.

Vous pourrez peut-être négocier avec un prêteur pour couvrir certains frais de transfert des produits de crédit que vous pourriez avoir. Cela peut être difficile si vous avez différents sous-comptes dans votre marge de crédit hypothécaire combinés à un prêt hypothécaire qui ont des dates d’échéance différentes.

Demandez à votre prêteur quels frais de transfert s’appliquent.

ANNULEZ VOTRE MARGE DE CRÉDIT HYPOTHÉCAIRE

Vous devez rembourser votre marge de crédit hypothécaire avant de pouvoir l’annuler. Vous pouvez généralement annuler dans les 10 jours si vous fournissez un avis écrit.

Consultez vos conditions générales pour plus d’informations sur l’annulation