INCITATIF À L’ACHAT D’UNE PREMIÈRE PROPRIÉTÉ

L’incitatif à l’achat d’une première propriété aide les acheteurs d’une première maison qualifiés à réduire leurs coûts hypothécaires mensuels sans alourdir leur fardeau financier.

COMMENT LES INCITATIFS DU GOUVERNEMENT DU CANADA FONCTIONNENT-ILS POUR LES ACHETEURS D’UNE PREMIÈRE MAISON?

En savoir plus sur le programme

Calculez votre prix d’achat maximum et ce que vous pourriez recevoir comme incitatif.

- Passez en revue les détails du programme.

- Commencez à chercher une maison.

Déterminez votre éligibilité

- Contactez un prêteur/professionnel hypothécaire

- Passez en revue les exigences du programme et assurez-vous qu’il convient à vos circonstances.

- Essayez l’outil d’auto-évaluation.

Choisissez votre incitatif et postulez

- Passez en revue les détails et sélectionnez l’incitatif qui vous convient.

- Lisez, imprimez et signez les documents de demande dans la section Ressources et apportez-les à votre prêteur.

- Les soumissions de demande seront remplies par votre prêteur.

- Avisez votre avocat.

- Appelez le numéro 1-800 pour activer (voir «Comment faire une demande?»).

Remboursement

- Les options de paiement anticipé dans leur intégralité sont disponibles à tout moment pendant la durée des 25 ans.

- Apprenez-en davantage sur la juste valeur marchande et comment cela vous aidera à calculer le remboursement.

- Calculez la juste valeur marchande de votre maison et multipliez-la par le pourcentage de l’incitatif que vous avez reçu.

À PROPOS DE L’INCITATIF À L’ACHAT D’UNE PREMIÈRE MAISON

Il existe quelques qualifications pour postuler à cette incitation:

- vous devez disposer de l’acompte minimum pour être éligible

- votre revenu admissible maximal ne dépasse pas 120 000 $

- votre emprunt total est limité à 4 fois le revenu admissible

Si vous répondez à ces critères, vous pouvez alors demander un prêt hypothécaire partagé de 5% ou 10% auprès du gouvernement du Canada. Une hypothèque partagée se réfère à un prêt où le gouvernement partage dans la hausse et la baisse de la valeur de la propriété.

COMMENT ÇA MARCHE?

L’incitatif permet aux acheteurs d’une première maison de réduire leur paiement hypothécaire mensuel sans augmenter leur mise de fonds. L’incitatif ne porte pas intérêt et ne nécessite aucun remboursement continu.

Si vous répondez à ces critères, vous pouvez alors demander un prêt hypothécaire partagé de 5% ou 10% auprès du gouvernement du Canada.

Vous devez rembourser l’incitatif après 25 ans ou si la propriété est vendue, selon la première éventualité.

GR CE À L’INCITATIF À L’ACHAT D’UNE PREMIÈRE MAISON, LE GOUVERNEMENT DU CANADA OFFRIRA

5% pour un premier acheteur d’une maison usagée

5% ou 10% pour l’achat d’une construction neuve par un premier acheteur

COMMENT SAVOIR COMBIEN JE DOIS REMBOURSER?

Vous pouvez rembourser la prime à tout moment en totalité sans pénalité de prépaiement. Vous devez rembourser l’incitatif après 25 ans ou si la propriété est vendue, selon la première éventualité. Le remboursement de l’incitatif est basé sur la juste valeur marchande de la propriété.

Vous recevez un incitatif de 5% du prix d’achat de la maison de 200 000 $ ou 10 000 $.

Si la valeur de votre maison augmente à 300 000 $, votre remboursement serait de 5% de la valeur actuelle ou 15 000 $.

Vous recevez un incitatif de 10% du prix d’achat de la maison de 200 000 $, ou 20 000 $ et la valeur de votre maison diminue à 150 000 $, votre valeur de remboursement sera de 10% de la valeur actuelle ou 15 000 $.

REMARQUE: Si la valeur de votre propriété diminue, vous êtes toujours responsable du remboursement de l’hypothèque partagée en fonction de la valeur actuelle de la maison au moment du remboursement.

COMMENT POSTULER?

Remplissez et signez les documents de demande dans la section Ressources et apportez-les à votre prêteur, qui les soumettra en votre nom.

REMARQUE: Une fois traitée et acceptée, vous DEVEZ appeler le 1.833.974.0963 pour activer le paiement FTHBI et fournir le nom de l’avocat/notaire que vous avez choisi pour conclure votre transaction. Vous devez fournir les informations de votre avocat/notaire dès que vous en avez choisi un et au moins 2 semaines avant votre clôture.

Si elle est approuvée pour l’incitatif, la transaction d’achat doit être conclue le 1er novembre 2019 ou après.

Quel est le financement disponible?

Le montant total du financement sera de 1,25 milliard de dollars sur 3 ans.

POURQUOI UTILISER L’INCITATIF À L’ACHAT D’UNE PREMIÈRE MAISON?

Pourquoi est-il réservé aux acheteurs d’une première maison?

Pour de nombreux Canadiens, en particulier les jeunes et les premiers acheteurs, trouver un logement abordable n’est pas seulement un défi – c’est une impossibilité. Il n’y a pas assez de maisons à acheter ou d’appartements à louer. Cela rend la recherche d’un bon logement plus dispendieuse que ce que de nombreuses personnes, en particulier les jeunes Canadiens, peuvent se permettre.

Cette initiative est conçue pour aider les jeunes Canadiens à devenir propriétaires d’une manière financièrement responsable et abordable. Statistiquement, il s’agit du groupe démographique ayant le plus faible pourcentage d’accession à la propriété.

Cette initiative est conçue pour aider les jeunes Canadiens à devenir propriétaires d’une manière financièrement responsable et abordable.

En obtenant l’incitatif, l’emprunteur n’aura pas à autant épargner pour un acompte de manière à être en mesure de payer les paiements associés à l’hypothèque.

COMMENT CELA AIDERA-T-IL LES JEUNES CANADIENS QUI ONT DU MAL À ÉPARGNER POUR UNE MISE DE FONDS?

L’emprunteur doit satisfaire les exigences de mise de fonds minimale avec des sources traditionnelles. Ces sources traditionnelles incluent l’épargne, le retrait/l’effondrement d’un régime enregistré d’épargne-retraite (REER) ou un don financier non remboursable d’un membre de la famille immédiate. En obtenant l’incitatif, l’emprunteur n’aura pas à autant épargner pour un acompte de manière à être en mesure de payer les paiements associés à l’hypothèque.

QUEL TYPE DE PROPRIÉTÉ PUIS-JE ACHETER?

Quelles propriétés sont éligibles?

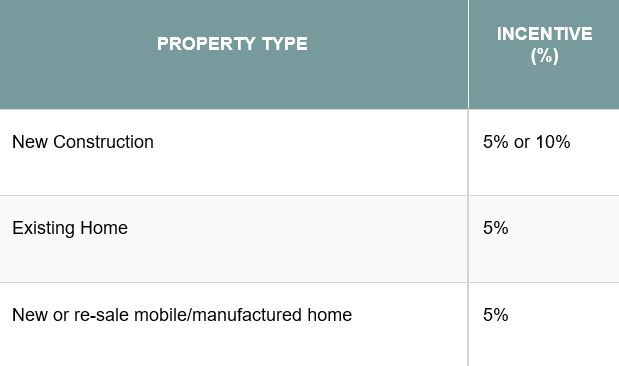

L’incitatif vise à aider les acheteurs d’une première maison à acheter leur première maison. Les propriétés résidentielles admissibles comprennent:

- nouvelle construction

- maison usagée

- maisons mobiles/préfabriquées neuves et usagées

- Les propriétés résidentielles peuvent comprendre de 1 à 4 unités

Les types de propriétés résidentielles comprennent:

- maisons unifamiliales

- maisons jumelées

- duplex

- triplex

- quadruple

- maisons de ville

- unités en copropriété

IMPORTANT: La propriété doit être située au Canada et doit être convenable et disponible pour une occupation à temps plein toute l’année.

Les maisons mobiles/préfabriquées sont-elles éligibles au programme FTHBI?

Oui, les maisons mobiles neuves ou revendues sont éligibles à un incitatif maximum de 5%. Les maisons mobiles/préfabriquées seront admissibles à l’incitatif lorsque l’unité est située sur un terrain en propriété ou en location.

L’incitatif vise à aider les acheteurs d’une première maison à acheter leur première maison.

Puis-je acheter une maison en utilisant le programme et la louer?

Non. L’incitatif sert à aider les acheteurs d’une première maison à acheter leur première maison avec l’intention d’occuper la propriété. Les immeubles de placement ne sont pas éligibles.

Il peut y avoir une exception pour les situations de difficultés.

IMPORTANT: La propriété doit être située au Canada et doit être convenable et disponible pour une occupation à temps plein toute l’année.

Les maisons mobiles/préfabriquées seront admissibles à l’incitatif lorsque l’unité est située sur un terrain en propriété ou en location.

Les maisons mobiles/préfabriquées sont-elles éligibles au programme IAPP?

Oui, les maisons mobiles neuves ou revendues sont éligibles à un incitatif maximum de 5%. Les maisons mobiles/préfabriquées seront admissibles à l’incitatif lorsque l’unité est située sur un terrain en propriété ou en location.

Puis-je acheter une maison en utilisant le programme et la louer?

Non. L’incitatif est d’aider les acheteurs d’une première maison à acheter leur première maison avec l’intention d’occuper la propriété. Les immeubles de placement ne sont pas éligibles.

Il peut y avoir des exceptions pour les situations de difficultés.

QUESTIONS FRÉQUEMMENT POSÉES

L’administrateur du programme n’a pas besoin d’être avisé avant qu’un propriétaire ne termine les rénovations de sa maison. Il est toutefois recommandé que le propriétaire tienne compte des coûts et des avantages des rénovations prévues, car le gouvernement du Canada partagera toute appréciation de la valeur marchande au moment du remboursement de l’incitatif.

Qui peut appliquer?

Citoyens canadiens, résidents permanents et résidents non permanents qui sont légalement autorisés à travailler au Canada.

Les emprunteurs doivent avoir un revenu admissible maximal de 120 000 $

Le revenu admissible total doit être de 120 000 $ par an ou moins

Cela est assujetti aux exigences de revenu admissible établies par les prêteurs et les assureurs de prêts hypothécaires

Au moins un emprunteur doit être un acheteur d’une première maison, selon la définition ci-dessous.

Pour être admissible à l’IAPP, le revenu admissible combiné sur votre demande ne peut pas être supérieur à 120 000 $. Cela signifie que si vous présentez votre demande par vous-même, avec un ami ou un conjoint, vous devez ajouter votre revenu admissible et vous assurer qu’il est inférieur à 120 000 $.

Voici quelques exemples de revenus admissibles:

- salaire annuel (avant impôts)

- revenu d’investissement

- revenu locatif

Vous êtes considéré comme un acheteur d’une première maison si vous remplissez l’une des conditions suivantes:

- vous n’avez jamais acheté de maison auparavant.

- vous avez vécu la rupture d’un mariage ou d’une union de fait (même si vous ne répondez pas aux autres exigences relatives à l’achat d’une première maison).

- au cours des 4 dernières années, vous n’avez pas occupé un logement que vous ou votre époux ou conjoint de fait actuel possédiez.

IMPORTANT: Il est possible que vous ou votre époux ou conjoint de fait soyez admissibles à l’IAPP (si vous êtes marié ou en union de fait) avec la clause de 4 ans, même si vous avez été propriétaire d’une maison.

La période de 4 ans commence le 1er janvier de la quatrième année précédant le financement de l’incitatif et se termine 31 jours avant la date de financement de l’incitatif. Par exemple, si l’incitatif est financé le 1er novembre 2019, la période de quatre ans commence le 1er janvier 2015 et se termine le 30 septembre 2019.

Quels sont les détails de l’hypothèque?

L’emprunt total est limité à 4 fois le revenu admissible. Le montant combiné de l’hypothèque et de l’incitatif ne peut excéder quatre fois le revenu admissible total. Le montant de la prime d’assurance prêt hypothécaire est exclu de ce calcul.

Le seuil maximal des ratios du service de la dette est de 39% GDS et 44% TDS. Cela ne s’applique qu’à la première hypothèque et est soumis aux exigences des prêteurs et des assureurs de prêts hypothécaires.

L’incitatif est une deuxième hypothèque sur le titre de la propriété. Il n’y a pas de paiements de capital réguliers. Elle ne porte pas intérêt et a une durée maximale de 25 ans.

Le gouvernement du Canada partagera les avantages et les inconvénients de la valeur de la propriété au moment du remboursement.

Les prêts hypothécaires doivent être admissibles à une assurance prêt hypothécaire auprès de Canada Guaranty, de la SCHL ou de Genworth. La première hypothèque doit être supérieure à 80% de la valeur du bien et est soumise à une prime d’assurance prêt hypothécaire.

La prime est basée sur le ratio prêt/valeur de la première hypothèque uniquement. Autrement dit, le montant du premier prêt hypothécaire est divisé par le prix d’achat. Le montant de l’incitatif est inclus dans l’acompte total.

Les primes d’assurance prêt hypothécaire peuvent varier selon l’assureur prêt hypothécaire et peuvent être assujetties aux taxes provinciales.

C’est une assurance qui protège un prêteur contre le défaut de paiement d’une hypothèque. Une assurance prêt hypothécaire est requise pour toute hypothèque dont l’acompte est inférieur à 20% du prix d’achat ou de la valeur marchande d’une maison. En ce qui concerne l’IAPP, les prêts hypothécaires doivent être admissibles à l’assurance prêt hypothécaire auprès de l’un des 3 fournisseurs d’assurance prêt hypothécaire autorisés au Canada, à savoir Canada Guaranty, la SCHL ou Genworth.

La mise de fonds minimale est de 5% des premiers 500 000 $ de la valeur du prêt et de 10% de la valeur du prêt au-dessus de 500 000 $.

L’acompte minimum doit provenir de sources d’acompte traditionnelles.

Remarque: Les prêts personnels non garantis ou les marges de crédit non garanties utilisées pour satisfaire aux exigences de mise de fonds minimale ne sont pas admissibles au programme.

Remarque: pour les propriétés de 3 à 4 unités, l’acompte minimum est de 10%.

L’acompte traditionnel provient des ressources propres de l’emprunteur et peut inclure:

- des économies

- retrait/effondrement d’un régime enregistré d’épargne-retraite (REER)

- cadeau financier non remboursable d’un membre de famille.

La date à laquelle la vente de la propriété devient définitive, le titre de propriété est enregistré, les fonds d’achat sont échangés et le nouveau propriétaire a le droit légal de prendre possession de la maison.

Oui, la première hypothèque peut être transférée à une autre institution financière sans avoir à rembourser le Prêt hypothécaire sur actions partagées («l’Incitatif»). Les conditions de la première hypothèque ne peuvent être modifiées dans ce cas. Dans certains cas, des frais juridiques supplémentaires peuvent être associés au remplacement de votre première hypothèque lorsque vous avez une hypothèque à participation partagée enregistrée sur votre propriété.

Si je décide d’acheter une nouvelle propriété, puis-je transférer (déplacer l’hypothèque vers une nouvelle propriété) l’incitatif avec ma première hypothèque?

Un transfert dans le cadre du programme IAPP sera considéré comme une vente qui nécessitera le remboursement de l’Iincitatif.

Yes, the first mortgage may be switched to a different financial institution without having to repay the Shared Equity Mortgage Loan (‘the Incentive’). The terms of the first mortgage may not be altered in this case. In some instances, there may be additional legal fees associated with switching your first mortgage when you have a shared equity mortgage registered against your property.

If I decide to purchase a new property, can I port (moving the mortgage to a new property) the Incentive along with my first mortgage?

A Port under the FTHBI program will be considered a sale which will require repayment of the Incentive.

Si un acheteur reçoit une prime de 5%, l’acheteur remboursera 5% de la valeur de la maison au moment du remboursement.

Si un acheteur reçoit une prime de 10%, l’acheteur remboursera 10% de la valeur de la maison au moment du remboursement.

Le remboursement est basé sur la juste valeur marchande de la propriété au moment où le remboursement est requis.

Et si je suis incapable de rembourser à la fois ma première hypothèque et l’incitatif lorsque je vends ma propriété?

L’administrateur du programme travaillera avec les emprunteurs qui connaissent des difficultés financières au cas par cas pour proposer des solutions aux exigences de remboursement.

L’incitatif peut être associé à des coûts supplémentaires:

- Frais juridiques supplémentaires: votre avocat ferme 2 prêts hypothécaires et vous pourriez donc devoir payer des frais plus élevés.

- Frais d’évaluation: pour rembourser votre incitatif, vous devrez peut-être faire effectuer une évaluation afin de déterminer la juste valeur marchande de votre maison.

- Autres frais: des frais supplémentaires peuvent être engagés tout au long du cycle de vie de l’incitatif, comme le transfert de votre première hypothèque à un nouveau prêteur ou le refinancement de votre première hypothèque.

Regardons une situation spécifique:

Anita veut acheter une nouvelle maison pour 400 000 $ et a économisé l’acompte minimum requis de 20 000 $ (5% du prix d’achat).

Dans le cadre de l’IAPP, Anita peut remplir une application pour recevoir 40 000 $ dans une hypothèque partagée (10% du coût d’une nouvelle maison) dans le cadre du programme.

Cela réduit le montant qu’Anita doit emprunter et réduit les dépenses mensuelles.

En conséquence, l’hypothèque d’Anita est de 228 $ moins un mois ou de 2 736 $ par an.

Dix ans plus tard, Anita vend la maison pour 420 000 $. L’incitatif devra être remboursé en pourcentage de la valeur actuelle de la maison.

Anita devra rembourser 10%, soit 42 000 $ au moment de la vente de la maison.

Source: https://www.placetocallhome.ca Gouvernement du Canada

Pour plus d’informations, contactez l’Équipe Wilson au 1-855-695-9250